doi: 10.56294/saludcyt2024.968

COMUNICACIÓN BREVE

From Foundation to Impact: Key Processes for Designing Non-Profit Scientific Associations

Desde la fundación hasta el impacto: procesos claves para el diseño de asociaciones científicas sin fines de lucro

Claudio Aránguiz-Bravo1 ![]() *

*

1Universidad de las Américas, Chile, Facultad de Ciencias Sociales y de la Salud. Santiago, Chile.

Citar como: Aránguiz-Bravo C. From Foundation to Impact: Key Processes for Designing Non-Profit Scientific Associations. Salud, Ciencia y Tecnología. 2024; 4:.968. https://doi.org/10.56294/saludcyt2024.968

Enviado: 21-01-2024 Revisado: 17-05-2024 Aceptado: 10-09-2024 Publicado: 11-09-2024

Editor: Dr.

William Castillo-González ![]()

Autor para la correspondencia: Claudio Aránguiz-Bravo *

ABSTRACT

Introduction: the article discusses the importance of designing nonprofit scientific associations, highlighting the difference between foundations and corporations, and provides a framework for developing resilient, adaptive NGOs committed to their social objectives.

Method: a reflective analysis of the regulatory and conceptual framework for establishing nonprofit scientific associations, comparing foundations and corporations, exploring a social impact business model, and offering recommendations to strengthen innovation and democratic governance in these organizations.

Results: the development of a nonprofit Scientific Civil Association involves three key stages: defining its organizational identity, selecting a committed board of directors, and designing a social impact business model. These elements, along with proper legal and fiscal structuring, ensure its viability, innovation, and commitment to its social objectives.

Conclusions: this procedure guides the creation of resilient Scientific Civil Associations by differentiating between foundations and corporations, promoting democratic structures, and utilizing the Canvas model for social impact, ensuring legal compliance, innovation, and lasting impact.

Keywords: Methodology; Social Business Model; Non-Governmental Organizations; Civil Society.

RESUMEN

Introducción: el artículo aborda la importancia de diseñar asociaciones científicas sin fines de lucro, destacando la diferencia entre fundaciones y corporaciones, y ofrece un marco para desarrollar ONGs resilientes, adaptativas y comprometidas con sus objetivos sociales.

Método: análisis reflexivo del marco normativo y conceptual para establecer asociaciones científicas sin fines de lucro, comparando fundaciones y corporaciones, explorando un modelo de negocio con impacto social y ofreciendo recomendaciones para fortalecer la innovación y la gobernanza democrática en estas organizaciones.

Resultados: el desarrollo de una Asociación Civil Científica sin fines de lucro abarca tres etapas clave: la definición de su identidad organizacional, la selección de un directorio comprometido y el diseño de un modelo de negocio con impacto social. Estos elementos, junto con la correcta estructuración legal y fiscal, aseguran su viabilidad, innovación y compromiso con sus objetivos sociales.

Conclusiones: este procedimiento guía la creación de Asociaciones Civiles Científicas resilientes, diferenciando entre fundaciones y corporaciones, promoviendo estructuras democráticas, y utilizando el modelo Canvas para impacto social, asegurando cumplimiento legal, innovación y un impacto duradero.

Palabras clave: Metodología; Modelo de Negocio Social; Organizaciones no Gubernamentales; Sociedad Civil.

INTRODUCCIÓN

Globalmente, existen distintos sectores de organización, están las gubernamentales (estado), las privadas (mercado) y las organizaciones no gubernamentales (ONG), también conocidas como del tercer sector, organizaciones de la sociedad civil u organizaciones sin fines de lucro (OSFL). El tercer sector se concibe como una esfera distinta del mercado y el Estado, basada en la libre asociación y la colaboración entre sus miembros. Representa una forma de propiedad intermedia, no orientada al lucro y enfocada en proveer servicios sociales sin ejercer control sobre ellos.(1)

Las Asociaciones Civiles son entidades estructuradas y formales, de carácter privado que pueden recibir financiamiento público. Son autogobernadas, tomando decisiones y controlando sus actividades de manera independiente. Como organizaciones sin fines de lucro, no distribuyen ingresos entre sus miembros, sino que los utilizan para cumplir sus objetivos. Su afiliación es voluntaria y libre.(2)

Existen distintas figuras legales para constituir una Asociación Civil Científica con personalidad jurídica: fundación, corporación y/o asociación. Las particularidades de cada una van a variar según la legislación de cada país.(3)

Las asociaciones científicas pueden ser fundaciones o corporaciones. Las corporaciones, o asociaciones, se constituyen por personas con objetivos comunes, mientras que las fundaciones se crean al afectar bienes a un fin de interés general.(4) Las fundaciones buscan beneficiar a terceros sin interés en sus miembros, mientras que las corporaciones tienen estructuras de miembros con derechos y deberes, y su patrimonio se compone de aportes iniciales y contribuciones de socios.(5)

MÉTODO

Se realizó un análisis reflexivo de diversas fuentes teóricas respecto al marco normativo y conceptual para el diseño e implementación de asociaciones científicas sin fines de lucro. El análisis fue guiado por la pregunta ¿Cuál es el procedimiento para establecer una asociación científica mediante una estructura corporativa que promueva la eficiencia organizacional y el impacto social? El autor busca dar respuesta a esta pregunta a través de un análisis comparativo entre fundación y corporación, la exploración de un modelo de negocio con impacto social a través de una corporación y recomendaciones para fortalecer organizaciones científicas sin fines de lucro, promoviendo la innovación y su gobernanza democrática.

DESARROLLO

1. Diseño de la Identidad y direccionamiento organizacional

Consiste en establecer un marco que define el propósito, misión, visión, y objeto general de la entidad. El direccionamiento estratégico de una organización tiene 4 principales componentes:

· Misión: es el quehacer de la organización. Refleja su identidad, su razón de ser y lo que la hace diferente a las demás.

· Visión: indica hacia dónde se proyecta la organización. Define quienes quieren llegar a ser en un plazo determinado.

· Políticas: establecen cómo se lograrán la misión y la visión. Son esas directrices (de funcionamiento y de comportamiento) que deben cumplir todas las personas de la organización.

· Macroprocesos: son las divisiones internas que se hacen en la organización para el logro de los objetivos. Se conocen también con el nombre de áreas de trabajo o proceso internos. En la Asociaciones se pueden establecer a través de Comisiones y/o Direcciones Ejecutivas.(6)

2. Gobernanza: selección de un Directorio comprometido

La gobernanza describe cómo una sociedad se autogobierna y administra, implicando la colaboración entre el gobierno, el sector privado, la sociedad civil, y los ciudadanos para establecer y alcanzar objetivos compartidos. Este proceso implica decidir sobre la organización, los recursos y las actividades necesarias para alcanzar dichos objetivos de manera eficaz, marcando la dirección y fomentando la capacidad colectiva para lograr metas de interés público.(7,8) La literatura sugiere algunas características. (tabla 1)

|

Tabla 1. Características deseadas para el Directorio de una Corporación(9) |

|

|

Característica |

Descripción |

|

Relevancia |

Elegir miembros acordes al enfoque y tamaño de la organización, considerando la necesidad de conocimiento específico o experiencia internacional según sea el caso. |

|

Identificación con la Misión |

Los directores deben estar motivados por la causa de la organización y comprometidos con dedicar tiempo y recursos para alcanzar su misión. |

|

Composición Adecuada |

Definir un grupo con la cantidad, diversidad y perfiles necesarios para una toma de decisiones orientada a objetivos a corto, medio y largo plazo. Si bien lo legal pide un mínimo de 3 directores, un número adecuado sugerido va entre los 4 a 8 miembros. |

|

Proceso de Selección y Sucesión |

Establecer sistemas efectivos para la elección y reemplazo de directores. |

|

Compromiso con la Organización |

He de asegurar que los directores estén plenamente comprometidos con el bienestar y éxito de la entidad. |

3. Diseño del Modelo de Negocio para una OSFL

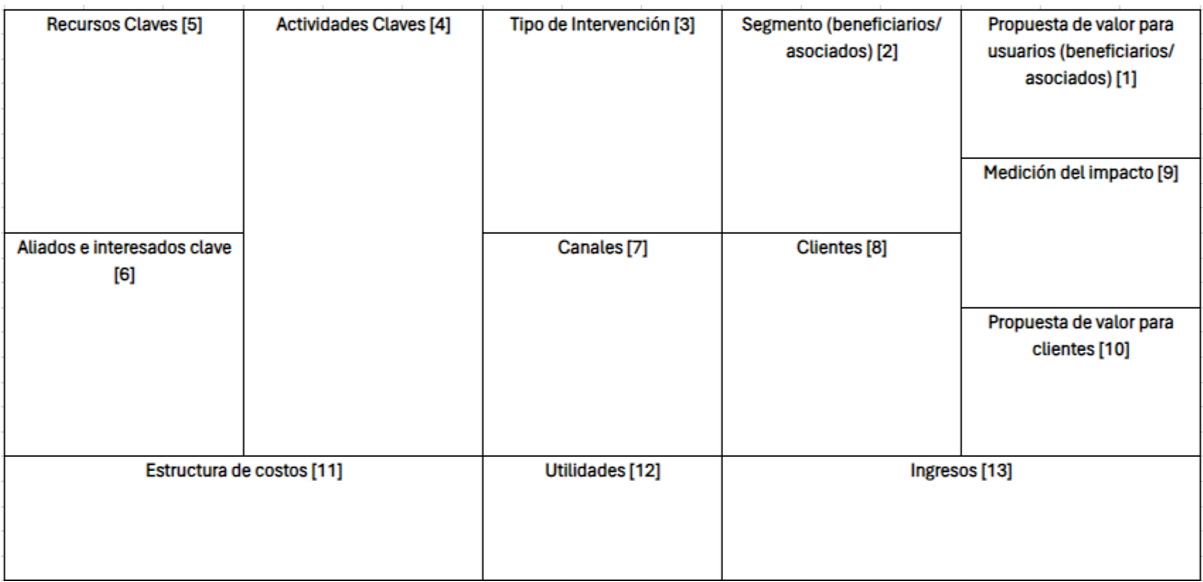

El modelo Canvas ofrece una estructura visual para que las empresas analicen y definan sus componentes de manera integrada, evaluando la viabilidad y coherencia del modelo de negocio y diseñando estrategias para el éxito.(10) A diferencia de los modelos tradicionales, que no consideran el valor social, el Social Business Model Canvas (figura 1) integra la generación de valor social, abordando mejor las necesidades de los negocios con impacto social.

Figura 1. Modelo Canvas para negocio con impacto social(11)

|

Tabla 2. Descripción de los componentes del Modelo Canvas para el Negocio con impacto Social(11) |

|

|

Componente |

Descripción |

|

Propuesta de valor (asociados/ beneficiarios) [1] |

Establece tu máxima aspiración de impacto social, clarificando el motivo de ser de tu modelo de negocio social. |

|

Segmentos (beneficiarios/asociados) [2] |

Identifica a tus usuarios y beneficiarios, distinguiendo entre quienes pagan y quienes reciben el servicio y/o producto. |

|

Tipo de intervención [3] |

¿Cuál es el formato de tu intervención? (Capacitación, producto, servicio) |

|

Actividades clave [4] |

¿Qué actividades programáticas y no programáticas llevará a cabo su organización? |

|

Recursos clave [5] |

Enumera los recursos necesarios para iniciar tus actividades (Personal, financiamiento, etc.) |

|

Aliados e interesados clave [6] |

¿Qué grupo de personas necesitas involucrar para entregar tu programación? |

|

Canales [7] |

Define cómo comunicarás y entregarás tu producto o servicio a tus asociados y beneficiarios. |

|

Clientes [8] |

Quienes son las personas u organizaciones que van a pagar por tus servicios y/o producto. |

|

Medición del impacto [9] |

Define y mide cómo vas a mostrar que estas creando impacto social. |

|

Propuesta de valor clientes [10] |

Explica cómo tu oferta soluciona los problemas identificados, y las ventajas para quienes pagan y reciben el servicio y/o producto. |

|

Estructura de costos [11] |

Aborda los principales gastos e inversiones y su evolución al escalar. |

|

Utilidades [12] |

Detalla el uso de las utilidades de tu emprendimiento social. |

|

Ingresos [13] |

Señala tus fuentes de ingreso a través de productos y servicios. |

4. Estatuto Corporativo: guía para la Constitución Legal y Estructura

Una vez seleccionada, internamente, la Directiva provisoria de la Corporación, en paralelo o posterior al diseño del punto 3 (Modelo de Negocio), se debe realizar la escritura pública o privada según la Norma Legal vigente. Se sugieren los siguientes pasos, donde se toma el código civil chileno a modo de guía y ejemplo(12):

4.1 Determinación de los Socios Fundadores

Los socios que firmen el documento ante notario serán reconocidos como “Socios Fundadores”, disfrutando de derechos de voz y voto. Junto con la Directiva Provisoria, formarán la Primera Asamblea. Es importante informar a los futuros socios que la formalización de nuevos miembros después de la firma del estatuto tomará tiempo.

4.2 Fijación de Cuotas

Durante el primer año, el único ingreso de la entidad serán las cuotas societarias. La Primera Asamblea decidirá si habrá Cuota de Incorporación, la frecuencia de las Cuotas Ordinarias (semestral, trimestral, anual) y su monto, recomendándose el uso de unidades monetarias que se ajusten automáticamente en el tiempo como, por ejemplo, las Unidades de Fomento (U.F.).

4.3 Contratación de Asesoría Legal

Es esencial que el estatuto sea revisado por un abogado especializado, incluso si se redacta internamente. Se recomienda contratar asesoría legal desde el inicio para recibir acompañamiento durante el proceso. Los honorarios para la redacción y gestión del Estatuto Constitucional pueden comenzar desde 15 Unidades de Fomento.

4.4 Contratación de una Dirección

El estatuto debe tener una dirección donde se constituirá la entidad. Si no se dispone de una residencia, se sugiere arrendar una oficina virtual en la comuna de suscripción de la escritura pública.

4.5 Aprobación del Estatuto

Se recomienda un período de revisión y consulta del estatuto por todos los miembros antes de convocar a la Primera Asamblea para su aprobación o rechazo. Esto evitará complicaciones con modificaciones posteriores.

4.6 Firma del Estatuto e inscripción en Registro Civil

Después de completar los pasos anteriores, el abogado gestionará la firma notarial, solicitando certificados de antecedentes a los firmantes. La firma se realizará exclusivamente de manera presencial y el mismo día. Se recomienda que la “Primera Asamblea” sea reducida para facilitar el trámite. Solo quienes firmen serán formalmente “Socios Fundadores”, aunque no se refleje en el Estatuto. Se puede ofrecer reconocimiento interno a quienes no puedan asistir presencialmente.

4.7 Confirmación del Directorio definitivo

La Directiva provisoria, vigente por 90 días tras la inscripción en el Registro Civil, planificará la Segunda Asamblea. En esta, los socios formalizados con derecho a voto decidirán sobre la confirmación de la Directiva provisoria. La votación debe ser registrada en un acta y luego convertida en escritura pública, idealmente mediante firma presencial para evitar costos y demoras adicionales.

4.8 Inicio de actividades económicas, contabilidad y tributación fiscal

Una vez inscrita en el Registro Civil la Directiva definitiva, la corporación estará en condiciones de realizar el trámite en el Servicio de Impuestos Internos (SII) para el inicio de actividades económicas y la designación de su respectivo Registro Único Tributario (RUT), lo cual le permitirá comprar y emitir a través de documentos empresariales (factura) y poder gestionar cuenta bancaria a nombre de la organización.

Según el artículo 40 de la Ley de Renta, las corporaciones contribuyentes estarán obligadas a inscribirse en el Rol Único Tributario, efectuar iniciación de actividades, llevar libros de contabilidad, presentar declaraciones anuales de impuestos, efectuar las retenciones de impuestos que procedan, efectuar pagos previsionales mensuales si correspondiese, dando cumplimiento a las obligaciones legales y administrativas como contribuyentes de primera categoría.

5. Estrategias participativas y de mejora continua

Para mejorar la satisfacción y calidad en ONGs, se recomienda usar encuestas y entrevistas, complementadas con Net Promoter Score (NPS) y el modelo SERVQUAL. Esto ayudará a evaluar la calidad en aspectos como fiabilidad y empatía, identificar fortalezas y oportunidades de mejora, y fortalecer la conexión con la comunidad.(13)

CONCLUSIONES

El procedimiento para diseñar y constituir una Asociación Civil Científica sin fines de lucro es esencial para crear entidades resilientes y efectivas en el tercer sector. Es esencial comprender la diferencia entre fundaciones y corporaciones, promoviendo una estructura democrática que facilita la formación de ONGs científicas adaptativas y comprometidas con sus objetivos. El modelo Canvas para impacto social y un enfoque en la gobernanza, permite asegurar el cumplimiento legal y fiscal, fomentando la innovación y colaboración. Este artículo equilibra requisitos legales con misión y visión, siendo un recurso fundamental para fundar Asociaciones Científicas y lograr un impacto duradero en conocimiento, innovación, y bienestar colectivo con propósito.

REFERENCIAS BIBLIOGRÁFICAS

1. Rodríguez López J. Tercer Sector: Una Aproximación al debate sobre el término. Revista de Ciencias Sociales. 2009 Oct 29;11(3). doi:10.31876/rcs.v11i3.25298

2. Campetella A, González Bombal I, Roitter M. Definiendo el sector sin fines de Lucro en Argentina [Internet]. Buenos Aires. AR; Cedes; 1970 [cited 2024 Feb 2]. Available from: https://repositorio.cedes.org/handle/123456789/3443

3. Pérez Ortega G, Arango Serna MD, Sepulveda Atehortua LY. Las organizaciones no gubernamentales –ONG–: hacia la construcción de su significado. Ens. Econ. [Internet]. 1 de enero de 2011 [citado 2 de febrero de 2024];21(38):243-60. Disponible en: https://revistas.unal.edu.co/index.php/ede/article/view/27942}

4. Alcalde Silva J. Notas sobre el concepto de persona jurídica sin fines de Lucro a propósito de la ley 20.845 sobre Inclusión Escolar. Revista chilena de derecho privado. 2015 Dec;(25):315–33. doi:10.4067/s0718-80722015000200016

5. Nacional B del C. Biblioteca del Congreso Nacional: Ley chile. 20.500 , Título XXIII De las Personas Jurídicas. [Internet]. [cited 2024 Feb 7]. Available from: https://www.bcn.cl/leychile/navegar?idNorma=172986&idParte=8718399

6. Baque Villanueva, L. K., Izquierdo Morán, A. M., & Viteri Intriago, D. A. Estructura metodológica de plan estratégico para mejorar las ventas en las Mipymes del cantón Quevedo. Revista Universidad y Sociedad, 14(2), 66-74. 2022. Disponible en: http://scielo.sld.cu/pdf/rus/v14n2/2218-3620-rus-14-02-66.pdf

7. Quintero Castellanos CE. Gobernanza y Teoría de las Organizaciones. Perfiles Latinoamericanos. 2017 Jul 1;25(50):39–57. doi:10.18504/pl2550-003-2017

8. Herman RD, Renz DO. Advancing nonprofit organizational effectiveness research and theory: Nine theses. Nonprofit Management and Leadership. 2008 Jun;18(4):399–415. doi:10.1002/nml.195

9. Bethmann S, von Schnurbein G, Studer S. Governance Systems of grant-making foundations. Voluntary Sector Review. 2014 Mar 31;5(1):75–95. doi:10.1332/204080514x13922138865396

10. PETRINI M, SCHERER P, BACK L. Modelo de Negócios com Impacto Social. Revista de Administração de Empresas. 2016 Apr;56(2):209–25. doi:10.1590/s0034-759020160207

11. Osterwalder, A., & Pigneur, Y. Social Canvas I. 2011. Recuperado de www.socialbusinessmodelcanvas.com

12. Hübner, L.F. (2021) Instituciones sin fines de Lucro: Corporaciones, fundaciones y asociaciones gremiales. Santiago, Chile: Ediciones Universidad Católica de Chile.

13. Trejo García JC, Soto Rosales M de, Olivares Aguayo HA. Optimización del Net Promoter Score (NPS) con factores de Expansión, Una Medición de experiencia de clientes en Riesgo reputacional. Contaduría y Administración. 2023 Mar 23;68(3):400. doi:10.22201/fca.24488410e.2023.4626

FINANCIACIÓN

Los autores no recibieron ningún tipo de financiación para la realización de esta investigación.

CONFLICTO DE INTERESES

Los autores declaran que no existe conflicto de intereses.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: Claudio Aránguiz.

Curación de datos: Claudio Aránguiz.

Análisis formal: Claudio Aránguiz.

Investigación: Claudio Aránguiz.

Metodología: Claudio Aránguiz.

Administración del proyecto: Claudio Aránguiz.

Software: Claudio Aránguiz.

Supervisión: Claudio Aránguiz.

Validación: Claudio Aránguiz.

Visualización: Claudio Aránguiz.

Redacción – borrador original: Claudio Aránguiz.

Redacción – revisión y edición: Claudio Aránguiz.